M&A Deal Update kwartaal 4 2023 – TMT

M&A Deal Update kwartaal 4 2023 – TMT

Conclusies & vooruitblik

- De dalende trend van het aantal TMT deals lijkt gestabiliseerd, mede door de stabiele rentestand. Hierdoor verwachten we dat het deal volume weer zal toenemen in de komende periode.

- Hoewel de verwachte daling van de rente en de minder onzekere economische vooruitzichten een positieve invloed zullen hebben op het deal volume, zal dit naar verwachting slechts beperkt effect hebben op de stijging van waarderingen. Deze zijn namelijk in de voorgaande periode niet significant afgenomen. We constateren vooralsnog een lichte stijging.

- Uit gesprekken met verschillende PE huizen blijkt dat er weer nagedacht wordt over exits. We verwachten dan ook dat er in de tweede helft van 2023 of de eerste helft van 2024 verschillende PE gerelateerde exits zullen plaatsvinden.

- PE partijen hebben zich de afgelopen periode voornamelijk gericht op het uitbouwen van de huidige portfolio bedrijven, in plaats van te investeren in platformbedrijven. We zien echter een kentering in de markt, waarbij PE weer actief kijkt naar platform investeringen.

- Het geografische speelveld is veranderd ten opzichte van het vorige kwartaal. Bij 50% van de deals in Q4 2023 was er een buitenlandse koper of verkoper betrokken. Met name PE partijen uit de UK tonen interesse in het Nederlandse speelveld.

- Door de ontwikkelingen op het gebied van Data & AI verwachten we een toenemende activiteit in dit segment op het gebied van VC/PE investeringen.

- Wettelijke regelgeving zal de vraag naar ESG software sterk stimuleren, wat zal leiden tot meer interesse in deze sector in 2024 en daarna. Dit maakt het ook een interessante sub-sector voor investeringen in de toekomst.

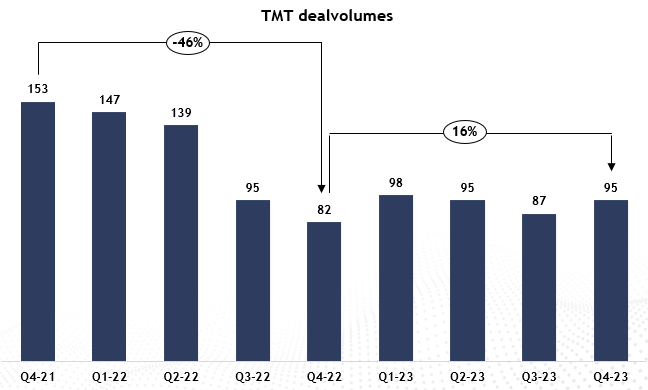

Dealvolume

- Het dealvolume is ten opzichte van eerdere kwartalen op niveau gebleven.

- Dit toont het doorzetten van de stabiliserende trend in de markt, met de verwachting dat deze gedurende 2024 in positieve zin zal worden doorbroken.

- Ondanks het ontbreken van groei in het dealvolume, groeide de omzet van de Tech & Media markt in 2023 ongeremd door. De omzetgroei, in combinatie met een positieve blik op algeheel economisch herstel van de markt, schetst een positieve outlook voor de Tech & Media markt in 2024.

BDO deal betrokkenheid:

BDO M&A is betrokken geweest bij:

- De acquisitie van Accounts Academy door Visma

- De acquisitie van Epona door Main Capital Partners

- De acquisitie van Construsoft door Green Park Investment Partners

- De acquisitie van Inception door BizzMine (Fortino Capital)

- De acquisitie van Peercode en TSA Delft door de MyBit Group (Vortex Capital Partners)

- De acquisitie van Processfive door xxlnc (Main Capital Partners)

- De acquisitie van UseIT door Fivespark

- De acquisitie van Bouwpas door ORIBI Groep (Main Capital Partners)

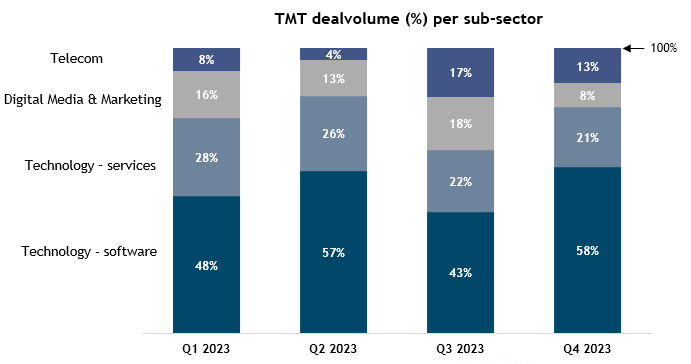

Dealvolume per subsector

- In Q4 2023 hebben er 55 deals plaatsgevonden in de sub-sector Technology – software.

- Voor het vierde kwartaal op rij draagt de sub-sector Technology – software hiermee voor circa de helft bij aan het dealvolume in de Tech & Media markt.

- Het relatief hoge dealvolume in de sub-sector Technology – software wordt gedreven door onder andere recurring kasstromen binnen Tech & Media partijen actief in software enerzijds, en de trend van investeerders zoekende naar types van mission-critical toepassingen (vertical software) anderzijds.

- De komst van Data & AI en het effect hiervan op software toepassingen zal naar verwachting in 2024 ervoor blijven zorgen dat de sub-sector Technology – software hoog op de radar van strategische kopers en investeerders blijft staan.

- Wettelijke regelgeving rondom ESG zal naar verwachting de vraag naar ESG software sterk stimuleren, waarmee dit een interessante sub-sector wordt om in de gaten te houden in 2024 en verder.

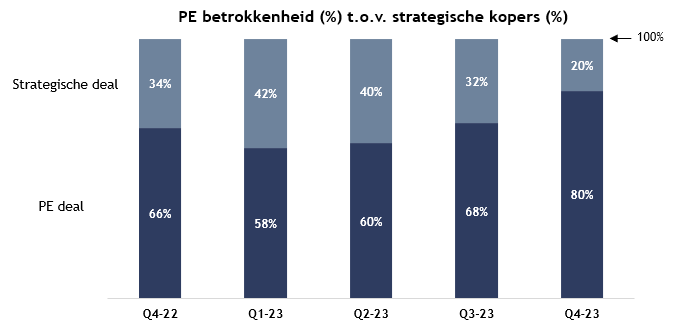

Private Equity (PE) betrokkenheid

- In Q4 2023 zien we een toename van Private Equity betrokkenheid in de Tech & Media sector. Dit percentage ligt met 80% in Q4 2023 beduidend hoger dan de niveaus van de vorige kwartalen.

- Slechts 15 van de 76 Private Equity deals betreffen platform investeringen. PE lijkt de voorkeur te geven voor add-ons boven het starten van nieuwe platforms.

- Main Capital Partners, Vortex Capital Partners en Total Specific Solutions (TSS) waren afgelopen kwartaal het meest actief in de Nederlandse Tech & Media sector.

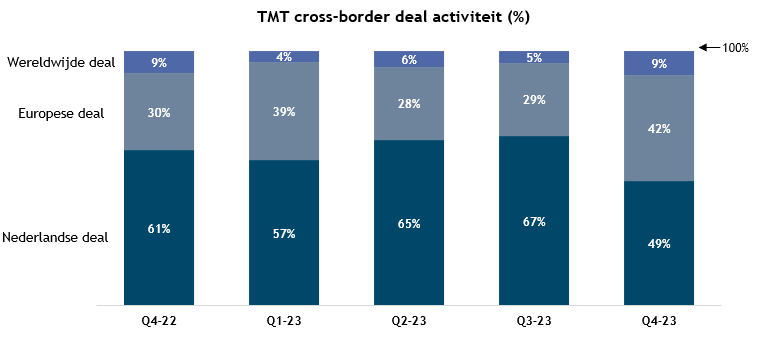

Cross border deals

- Het geografische speelveld is veranderd ten opzichte van Q3 2023. In Q4 2023 kende maar liefst 50% van de deals een buitenlandse koper of verkoper, ten opzichte van 34% in het voorgaande kwartaal.

- De voornaamste reden van deze verandering is de toegenomen activiteit binnen Private Equity partijen. Bij Europese deals nam de participatie vanuit PE toe, terwijl bij Wereldwijde deals de volledige toename aan PE kan worden toegeschreven.

- We zien dat met name UK partijen actief naar het Nederlandse vaste land kijken, omdat het PE landschap in de UK erg competitief is en het aantal targets beperkt zijn. De overname van Grabowsky door Xalient (backed by Volpi Capital) en de overname van TOPdesk door CVC Capital Partners zijn hier voorbeelden van.

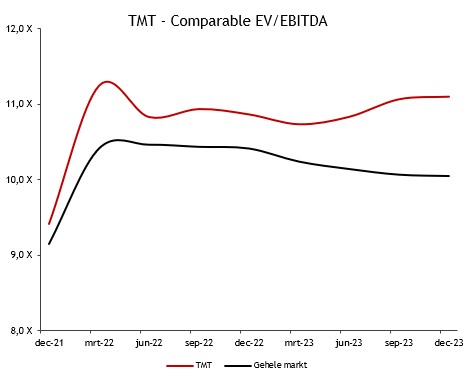

Multiple analyse

- Uit onze analyse blijkt dat de EV/EBITDA ten opzichte van het afgelopen kwartaal gelijk is gebleven en ten opzichte van een jaar eerder met 2% is gestegen.

- Deze stijging lijkt het gevolg te zijn van de dalende inflatie, wat een positieve impact heeft gehad op bedrijfswaarderingen.

- Daarnaast lijkt het erop dat de Tech & Media sector in goede economische tijden meer profiteert van opwaarts momentum en tegelijkertijd minder lijdt onder geopolitieke druk en economische onzekerheden.

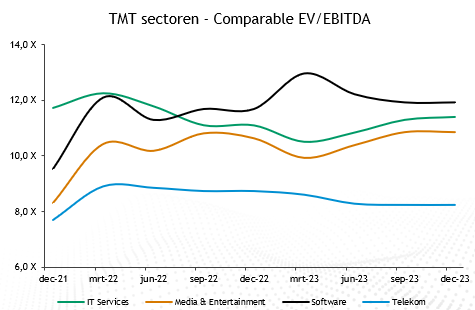

- Uit onze analyse blijkt dat de stijging in waarderingen wordt gedreven door de sub-sectoren 'IT Services' en 'Media & Entertainment'. De ontwikkeling binnen de IT-services lijkt het gevolg te zijn van macro-economische trends.

- De stijging binnen de Media & Entertainment wordt gedreven door een groei binnen digitale Media & Entertainment (5.8% CAGR) en een daling binnen niet-digitale Media & Entertainment (-0.9% CAGR).

- Software vertoonde na een stijging aan het begin van het jaar de grootste daling, terwijl telecom met een lichte daling te maken had. De stijging en daling van de software multiple zou het gevolg kunnen zijn van de AI-trend, welke na een flinke opkomst rondom Q1 weer wat is afgezwakt.

Klik hier voor een overzicht van uitgelichte deals van het vierde kwartaal van 2023.