Holdings hebben vaak een complexe btw-positie. Dit komt omdat een holding niet zo maar kwalificeert als een btw-ondernemer. Als een holding wel kan worden aangemerkt als een btw-ondernemer, is er niet in alle gevallen (volledig) recht op btw-aftrek. Waarom het van belang is om de btw-positie van een holding zorgvuldig te bepalen en hoe u daartoe komt, leest u in dit artikel.

Het belang van een zorgvuldige bepaling van uw btw-positie

Het is belangrijk goed en zorgvuldig te beoordelen wat de btw-positie van een holding is, aangezien het bepalen van de btw-positie complex is. De btw-positie van een holding is afhankelijk van feiten en omstandigheden en verschilt derhalve per situatie. Bij een onzorgvuldige beoordeling loopt u naast een correctie mogelijk ook risico op een boete. Een correcte en zorgvuldige beoordeling van de btw-positie van een holding op voorhand voorkomt bovendien discussie met de Belastingdienst achteraf.

Is de holding btw-ondernemer?

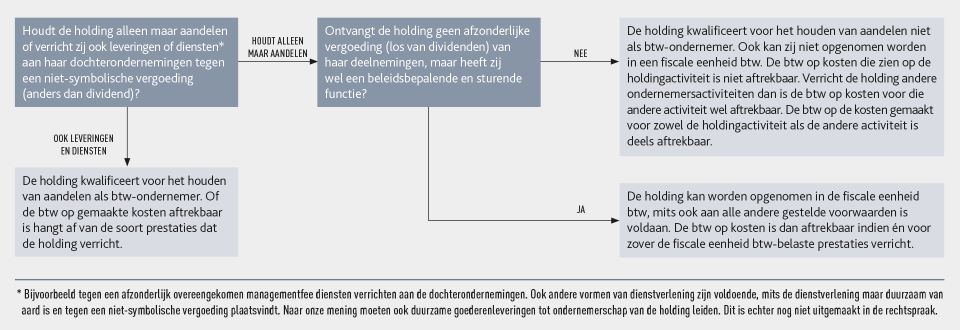

Er is geen sprake van btw-ondernemerschap wanneer een holding alleen maar aandelen houdt. Er bestaat dan ook geen recht op aftrek voor de holding. Wanneer deze holding zich daarnaast mengt in het beheer van haar deelnemingen en daarvoor een vergoeding ontvangt, is er wél sprake van btw-ondernemerschap. Van een dergelijke inmenging is bijvoorbeeld sprake wanneer tegen een afzonderlijk overeengekomen managementfee diensten worden verricht aan de dochterondernemingen. Ook andere vormen van dienstverlening zijn voldoende, mits de dienstverlening maar duurzaam van aard is en tegen een niet-symbolische vergoeding plaatsvindt. Wordt enkel dividend ontvangen en geen apart overeengekomen vergoedingen voor bepaalde diensten, dan is er geen sprake van btw-ondernemerschap. Er bestaat dan ook geen recht op aftrek van voorbelasting. Ontvangt de holding alleen dividenden, maar heeft zij wel een beleidsbepalende en sturende functie dan kan zij wel worden opgenomen in de fiscale eenheid btw. De btw op kosten is dan aftrekbaar, indien en voor zover de fiscale eenheid btw-belaste prestaties verricht. In het geval een holding verschillende deelnemingen heeft, waarbij de holding aan sommige van de deelnemingen managementdiensten tegen vergoeding verricht, maar aan andere deelnemingen niet, dan kwalificeert deze holding deels als btw-ondernemer.

Om te bepalen of de holding een btw-ondernemer is, kan het volgende stroomschema worden doorlopen.

Verricht de holding belastbare prestaties?

Wanneer sprake is van btw-ondernemerschap, is de vervolgvraag of de holding btw-belaste prestaties verricht. Het aankopen, houden en verkopen van aandelen zijn kenmerkende holdingactiviteiten. Het aankopen en houden van aandelen zijn geen belastbare handelingen, maar de verkoop daarentegen wel. De verkoop van de aandelen is echter vrijgesteld wanneer de aandelen door de holding als btw-ondernemer worden verkocht. Dat sprake is van een vrijgestelde prestatie heeft gevolgen voor het recht op aftrek van voorbelasting.

Bestaat recht op aftrek van voorbelasting?

Een holding heeft slechts recht op btw-aftrek als deze optreedt als btw-ondernemer en wanneer de gemaakte kosten rechtstreeks verband houden met de btw-belaste prestaties van de holding. Wanneer een holding dus niet voor al haar deelnemingen optreedt als ondernemer, dan geldt een aftrekbeperking waarop de regels voor de zogenaamde pre pro rata van toepassing zijn. Btw op kosten die zijn toe te rekenen aan activiteiten die een holding niet als btw-ondernemer verricht, is niet aftrekbaar. Door een holding als btw-ondernemer verrichte prestaties geven in beginsel wel recht op btw-aftrek. Echter, als de kosten verband houden met een vrijgestelde activiteit van de holding (zoals het verstrekken van leningen of de vrijgestelde verkoop van aandelen), dan kan de btw mogelijk niet in aftrek worden gebracht. In de situatie dat kosten verband houden met zowel btw-belaste als btw-vrijgestelde prestaties van de holding, dan is de btw over de kosten deels aftrekbaar. Er moet dan een zogenaamde pro rata berekening worden gemaakt.

Meer informatie

Wanneer een holding onderdeel vormt van uw ondernemingsstructuur, dan is het belangrijk op tijd te controleren wat de btw-gevolgen zijn om zo vervelende situaties bij een eventuele controle door de Belastingdienst te voorkomen. Als u nog vragen heeft over dit onderwerp of u wilt de gevolgen voor uw situatie laten beoordelen, dan kunt u uiteraard contact opnemen met één van onze adviseurs. Wij zij u hierbij graag behulpzaam!