BDO Tech Deal Advisory-update derde kwartaal 2024

BDO Tech Deal Advisory-update derde kwartaal 2024

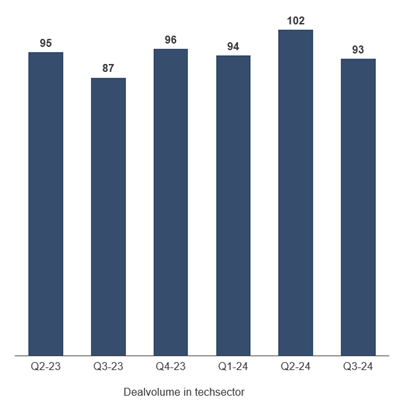

In het derde kwartaal van 2024 is het aantal deals licht afgenomen ten opzichte van het tweede kwartaal van dit jaar. Ten opzichte van dezelfde periode vorig jaar zien we dat het aantal deals is gestegen met 7% (van 87 naar 93). Wanneer er gekeken wordt naar het aantal deals in de periode tot en met het derde kwartaal loopt 2024 zelfs voor op 2023.

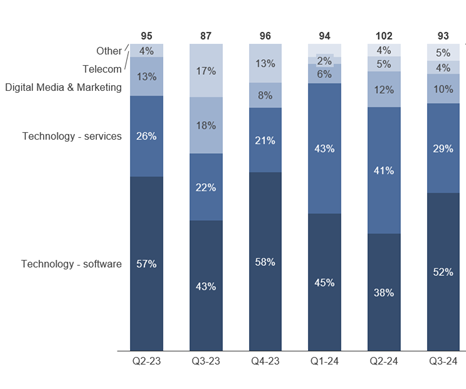

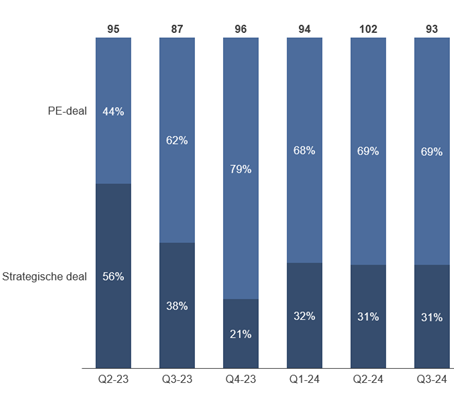

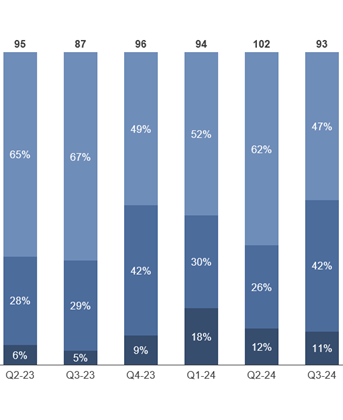

In het afgelopen kwartaal is het aantal softwaredeals fors toegenomen (van 39 naar 48), terwijl het aantal deals in services sterk achter is gebleven met 27 deals. In de Digital Media & Marketing subsector hebben er 9 deals plaatsgevonden. In het tweede kwartaal van dit jaar waren dat er 12. Private equity-betrokkenheid bij alle technologie deals blijft voor het derde kwartaal op een vergelijkbaar niveau. Het percentage Nederlandse deals normaliseert richting de 50%, nadat we afgelopen kwartaal een substantieel hoger percentage zagen.

Partijen die zich richten op de Cloud, Data en Software/DevOps markt kunnen rekenen op grote interesse van potentiële kopers. Het zijn echter voornamelijk buitenlandse platformen en financiële investeerders, met name uit het Verenigd Koninkrijk, die momenteel de race winnen met betrekking tot waarderingen. Door al dit geweld op de M&A-markt en de bijbehorende multiples, is de verwachting van verkopers in deze subsectoren ook fors gestegen. Waar voorheen een waardering met dubbele cijfers nog als zeer goed werd beschouwd, is dit steeds vaker de standaard. Een typerend voorbeeld is de recente overname van IT-dienstverlener Schuberg Philis (cloud, data & ai, software en beveiliging) door de Britse tech-investeerder Bridgepoint.

Opvallend is dat een deel van de bedrijven die nu nog zelfstandig zijn, hiervoor bewust kiest en dit ook een van hun USP's maakt. Echter, zien we wel een toenemende behoefte bij deze bedrijven om samenwerkingen aan te gaan met andere onafhankelijke ondernemingen, om zo schaal- en synergievoordelen te behalen. Hieromtrent lopen momenteel diverse initiatieven. De M&A-agenda voor 2025 ziet er goed gevuld uit en wordt gedreven door exit druk bij financiële investeerders, maar ook door de grote interesse van kopers die actief de markt op gaan op zoek naar interessante overnamekandidaten.

*Sectorprognoses: dienstensectoren trekken de kar – Rabobank

Dealbetrokkenheid

Algemene trends en outlook

De verwachting is dat het aantal deals in het komend, laatste kwartaal van 2024 en in 2025 zal toenemen. Dat komt door de exitdruk bij financiële investeerders, merkbaar hogere kopersactiviteit, ruimte voor en behoefte aan consolidatie en verdere groei van de sector door onder andere een voortzettende trend van technologische innovatie en digitalisering. Belangrijke onderliggende sub-sectoren voor deze groei zijn enterprise software, cybersecurity, IT-outsourcing en cloud(integratie).In het afgelopen kwartaal is het aantal softwaredeals fors toegenomen (van 39 naar 48), terwijl het aantal deals in services sterk achter is gebleven met 27 deals. In de Digital Media & Marketing subsector hebben er 9 deals plaatsgevonden. In het tweede kwartaal van dit jaar waren dat er 12. Private equity-betrokkenheid bij alle technologie deals blijft voor het derde kwartaal op een vergelijkbaar niveau. Het percentage Nederlandse deals normaliseert richting de 50%, nadat we afgelopen kwartaal een substantieel hoger percentage zagen.

Trends per subsector

Digital agencies: Interesse in nichespecialisten

In het derde kwartaal van 2024 hebben een negental digital media & marketing deals plaatsgevonden. Onder deze deals een tweetal nieuwe platformen: de investering van Capital A in Indicia en de overname van Move, een mobiele applicatie specialist, door Framna (Waterland). Zo zien we dat er wederom een nichegroep is ontstaan, in opvolging van Orangevalley (performance marketeer), United Playground (UX/digital) en Bright Digital (Hubspot). Deze trend houden wij nauwlettend in de gaten. Zo zien we ruimte voor en behoefte aan consolidatie binnen andere subsegmenten, zoals de social-, e-commerce- en PR/communicatiehoekenTechnology – Software

M&A

SaaS-bedrijven blijven onverminderd in trek bij investeerders, waarbij netto omzetretentie een key metric is voor zowel private als publieke SaaS-bedrijven; ondernemingen met een netto retentie van >130% worden gemiddeld 2,5x hoger gewaardeerd dan bedrijven met een netto omzetretentie van 90% tot 100%. Daarnaast kruipen de waarderingen van Europese en Amerikaanse SaaS-bedrijven steeds dichter naar elkaar. Waar vorig jaar de mediaan omzet multiple van beursgenoteerde Europese SaaS-bedrijven nog 1.7x lager was dan die van Amerikaanse SaaS-bedrijven (4.1x vs. 5.8x) is het verschil teruggelopen tot 0,2x (5,3x vs. 5,5x), hetgeen duidt dat de piek in waarderingen in de V.S. welke startte ten tijde van de coronapandemie definitief ten einde is.AI-integratie

AI speelt een steeds grotere rol in SaaS-oplossingen, waarbij AI-gestuurde tools worden ingezet voor automatisering, voorspellende analyses en klantondersteuning. Dit helpt bedrijven data beter te benutten en de klantervaring te verbeteren. AI en machine learning dragen bij aan een slimmere en efficiëntere SaaS-markt. Focus op beveiliging en privacy Met de toename van cyberdreigingen is beveiliging een prioriteit voor SaaS-leveranciers. Er wordt sterk geïnvesteerd in beveiligingsmaatregelen, zoals meervoudige verificatie en encryptie, om gevoelige gegevens te beschermen en te voldoen aan privacywetgeving zoals GDPR en CCPA.Technology - Services

M&A markt

Momenteel zijn er meerdere (grotere) verkoopmandaten op de markt, waarbij er grote interesse is vanuit zowel binnenlandse als buitenlandse strategen en financiële investeerders. De MSP markt wordt nog steeds gedreven door een aantal grote Nederlandse consolidatieplatformen zoals Your.Cloud, Arcus IT, Vooruit en TechOne.Partijen die zich richten op de Cloud, Data en Software/DevOps markt kunnen rekenen op grote interesse van potentiële kopers. Het zijn echter voornamelijk buitenlandse platformen en financiële investeerders, met name uit het Verenigd Koninkrijk, die momenteel de race winnen met betrekking tot waarderingen. Door al dit geweld op de M&A-markt en de bijbehorende multiples, is de verwachting van verkopers in deze subsectoren ook fors gestegen. Waar voorheen een waardering met dubbele cijfers nog als zeer goed werd beschouwd, is dit steeds vaker de standaard. Een typerend voorbeeld is de recente overname van IT-dienstverlener Schuberg Philis (cloud, data & ai, software en beveiliging) door de Britse tech-investeerder Bridgepoint.

Opvallend is dat een deel van de bedrijven die nu nog zelfstandig zijn, hiervoor bewust kiest en dit ook een van hun USP's maakt. Echter, zien we wel een toenemende behoefte bij deze bedrijven om samenwerkingen aan te gaan met andere onafhankelijke ondernemingen, om zo schaal- en synergievoordelen te behalen. Hieromtrent lopen momenteel diverse initiatieven. De M&A-agenda voor 2025 ziet er goed gevuld uit en wordt gedreven door exit druk bij financiële investeerders, maar ook door de grote interesse van kopers die actief de markt op gaan op zoek naar interessante overnamekandidaten.

Afkoeling IT markt

Na een afkoeling in H1-2024, is de IT services sector (business-wise) na de zomer weer aangetrokken. Dit herstel is voornamelijk te danken aan een toename van (nieuwe en oude) projecten die (weer) worden aangekondigd en opgestart. Bedrijven lijken weer meer te investeren in technologische innovatie en digitalisering, wat de verwachting creëert dat de gehele markt aan het eind van het jaar op een kleine plus zal uitkomen.**Sectorprognoses: dienstensectoren trekken de kar – Rabobank

Totale deals TMT: de markt vertoont een stabilisatie, met een positieve outlook naar 2025

Subsector deals: software blijft de grootste driver achter het aantal deals, nauw gevolgd door Technology-services

Private equity-deals: PE blijft dominant in het aantal deals

Deals geografie: vanaf verleden jaar zien we een toename in het aantal internationale deals

Dealbetrokkenheid