BDO Dealupdate: prognoses Maakindustrie bemoedigend ondanks wereldwijde spanningen

BDO Dealupdate: prognoses Maakindustrie bemoedigend ondanks wereldwijde spanningen

Veerkracht

Dat de Maakindustrie voor uitdagingen staat, is geen geheim. De recente renteverhogingen maken uitbreidings- en vervangingsinvesteringen duurder, waardoor vraag naar producten mogelijk wordt uitgesteld. Daarnaast leiden de immer oplopende geopolitieke spanningen tot verstoringen in de toeleveringsketens en prijsverhogingen voor grondstoffen. Hoewel het kabinet de noodzaak om de industrie te ondersteunen erkent is het door de demissionaire status beperkt in haar mogelijkheden om concrete maatregelen te nemen.Anderzijds zijn er voldoende lichtpuntjes. Het optimisme van fabrikanten en het toenemende aantal nieuwe orders stemmen hoopvol voor de rest van het jaar. De Maakindustrie toont veerkracht en past zich aan de veranderende omstandigheden aan. Investeren in innovatie en digitalisering, het aantrekken van nieuw talent en het intensiveren van de samenwerking met ketenpartners zijn cruciale stappen om de concurrentiepositie te versterken. Of de Nederlandse Maakindustrie haar positieve momentum kan vasthouden, moet blijken uit de komende cruciale maanden. Beleidsmakers en het bedrijfsleven zullen nauw moeten samenwerken om uitdagingen aan te gaan en kansen te benutten. Zo kan de industrie een duurzame groei realiseren en een belangrijke bijdrage blijven leveren aan de Nederlandse economie.

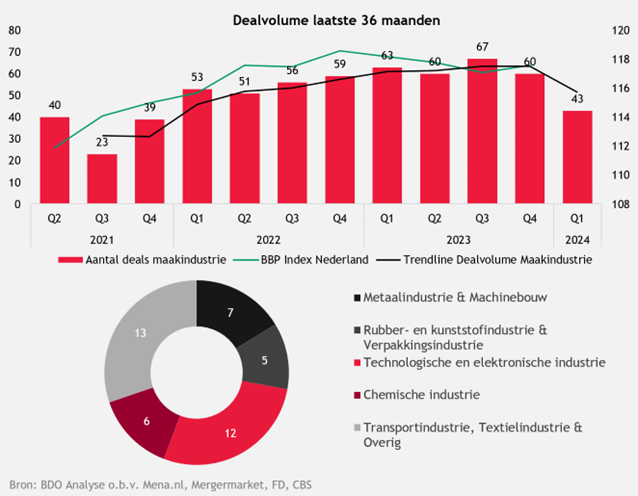

Dealvolume

De Nederlandse maakindustrie zag in het eerste kwartaal van 2024 een daling van 32% in het aantal deals in vergelijking met het jaar ervoor. Deze teruggang is te wijten aan een productiedaling van 8,5% en een tekort aan technisch geschoold personeel, waarmee de sector eind 2023 kampte. Ondanks deze daling zijn er positieve vooruitzichten voor de rest van het jaar. De verwachte groei van de industrie en het toenemende vertrouwen van fabrikanten zullen in de loop van 2024 naar verwachting leiden tot een toename van het aantal deals. De meeste deals werden gerealiseerd in de subsectoren ‘Technologische en Elektronische industrie’, ‘Transport’, ‘Textielindustrie’ en ‘Overig’.

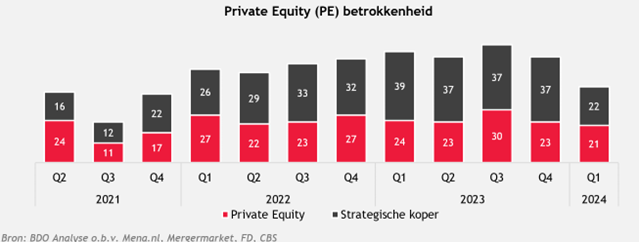

Private Equity in de Maakindustrie

De betrokkenheid van Private Equity (PE) bij deals in de Nederlandse maakindustrie zette zich in het eerste kwartaal van 2024 door. Hoewel het aantal PE-deals licht daalde ten opzichte van het voorgaande jaar, nam het aandeel van PE-deals ten opzichte van strategische deals toe van 38% naar 49%. Deze stijging onderstreept de aanhoudende interesse van PE-investeerders in de sector. De verwachting is dat de PE-betrokkenheid hoog blijft, onder meer door de consolidatietrend in de markt en de dalende rente. Dit biedt kansen voor ondernemers. PE-investeerders hebben immers toegang tot kapitaal en expertise en kunnen bedrijven zo helpen bij strategische samenwerkingen, schaalvergroting en waardecreatie. Wilt u meer weten over wat ondernemers kunnen leren van Private Equity-partijen? Lees dan hier verder.-betrokkenheid-BDO.png)

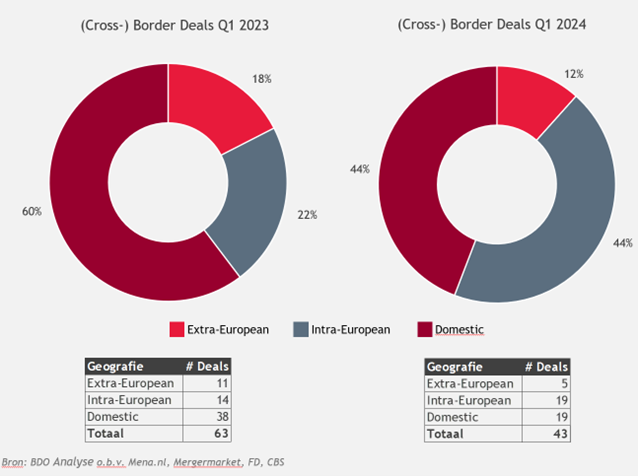

Onvermoeide cross-border deal betrokkenheid

De Nederlandse maakindustrie bevindt zich in een voortdurend veranderende dynamiek, met M&A-activiteiten die zowel kansen als uitdagingen met zich meebrengen. Ondanks een algehele daling van het aantal deals in het eerste kwartaal van 2024, blijven crossborder deals een significante rol spelen in de sector. Deze toenemende internationalisering wordt gedreven door diverse factoren. De sterke reputatie van de Nederlandse maakindustrie op het internationale toneel, gekenmerkt door innovatieve producten en hoogwaardige kwaliteit, maakt Nederlandse bedrijven aantrekkelijke overnamekandidaten voor buitenlandse kopers. Daarnaast biedt Nederland nog altijd een gunstig vestigingsklimaat met een uitstekende infrastructuur, een stabiel economisch klimaat en een goed opgeleid personeelsbestand. Toegang tot de grote Europese markt via Nederland is een extra troef voor buitenlandse kopers die hun activiteiten in Europa willen uitbreiden.

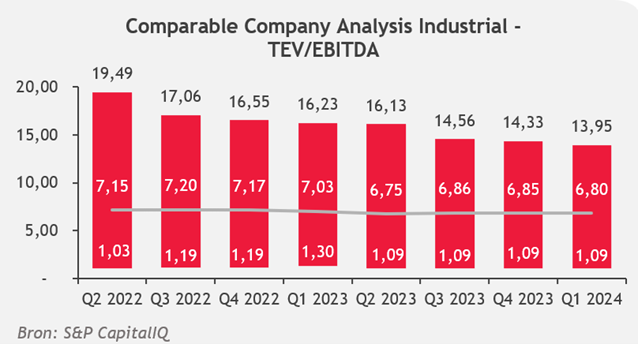

Uit onze multiple analyse (‘CCA’) blijkt dat de EV/EBITDA ten opzichte van een jaar eerder met 3,3% is gedaald. Deze daling in waardering is een gevolg van de stijgende rente, wat een negatieve impact heeft gehad op bedrijfswaarderingen. Uit onze analyse blijkt dat bedrijven in de Building Products over het algemeen wat lager worden gewaardeerd. Een mogelijke reden is dat deze sector vaak te maken heeft met lage marges en strakke deadlines, waardoor er meer druk ligt op de leveranciers. Daarnaast zijn de eisen en normen voor de Building Products vaak zeer strikt en complex, wat kan leiden tot hogere kosten en meer uitdagingen voor de leveranciers. De hoogst gewaardeerde bedrijven zijn voornamelijk actief in de Plastics & Packaging, met een gemiddelde multiple van 8,7.

Transactiemultiples (‘CTA’) zijn in 2024 licht gestegen, mogelijk als gevolg van de winstgevendheid die iets minder onder druk is komen te staan als gevolg van de veerkrachtigheid van de Maakindustrie.

De transactie met de hoogste multiple betreft de overname van Dechra Pharmaceuticals plc door EQT AB. De mediaan van de multiples is in 2024 gestegen, wat betekent dat er gedurende het eerste kwartaal grotere transacties plaats hebben gevonden.